Tout ce que vous avez toujours voulu savoir sur les

indices boursiers sans jamais oser le demander !

Si je ne devais dire qu’une chose : Se méfier des indices et

de la gestion indicielle.

Depuis des années, je peste contre la gestion indicielle et contre les

faux messages qu’envoient les indices sur la réalité de la bonne ou mauvaise

santé des sociétés qui les composent. Une fois de plus, je vais y revenir et

pour ce faire je vais procéder en deux étapes. Je vais d’abord montrer de

façon visuelle, en utilisant un graphique, l’étendue du problème. Ensuite je

m’efforcerai d’expliquer pourquoi la gestion indicielle est une monstruosité

économique et amène à chaque fois à de graves « bear markets ».

1 L’étendue du problème

Standard & Poors a bâti l’indice de référence pour la bourse de New-York,

communément appelé le S&P 500, puisqu’il contient 500 valeurs. Cet indice

est calculé en fonction de la capitalisation boursière de chaque société,

c’est-à-dire que les plus « grosses » sociétés représenteront 2 % à 3 % de

l’indice, alors que les moins grosses pourront ne représentera que 0,1 % ou

0,2 %, voire moins du même indice. Fort heureusement, S&P publie aussi un

indice des mêmes 500 sociétés où chacune des valeurs représente à

tout moment 1/500 de l’indice. Exactement les mêmes valeurs sont donc

présentes dans les deux indices, la seule différence étant la prise en

compte ou non de la capitalisation boursière à tout moment.

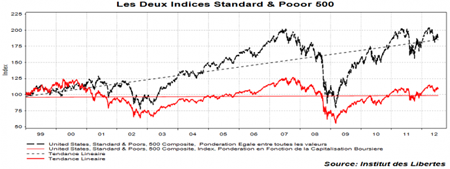

Voici le graphique des deux indices depuis 1999 :

Si l’on en croit l’indice pondéré, la bourse de New-York n’a rien gagné

depuis plus de 10 ans, ce qui nous inciterait à penser que les sociétés

américaines, et donc l’économie US, connaîtraient de graves problèmes.

En revanche, si nous prenons les mêmes 500 sociétés et calculons un indice

où chacune des valeurs représentent 1/500 de l’indice, nous voyons que

l’indice est en hausse ininterrompue depuis 1999 et à presque doublé. Il est

donc tout à fait évident que la grande majorité des sociétés US vont bien,

toute tentative pour m’expliquer le contraire se verra opposer le dit

graphique.

Reste une question : comment expliquer une telle différence alors que les

deux indices ont exactement les mêmes composantes ?

Assez simplement. A la fin d’une grande hausse « thématique » comme nous en

avons connu avec la bulle Internet, les valeurs du thème à la mode

représentent une part disproportionnée de l’indice, et donc celui qui

l’achète perd en quelque sorte le bénéfice de la diversification. Il se met

à avoir un portefeuille concentré dans les valeurs qui ont le plus monté et

qui donc vont sans doute le plus baisser … Ce qui nous amène au deuxième

point.

2 Le désastre intellectuel représenté par l’indexation

Les marchés financiers ont un but et un seul : mesurer la rentabilité

marginale du capital qui a été confié à chaque société. Si cette rentabilité

est satisfaisante et en hausse, il faut détenir la valeur, sauf si son cours

est ridiculement sous évalué. Dans le cas contraire, il faut vendre.

Or ce n’est pas du tout en fonction de ce critère qu’un indice pondéré

fonctionne.

Imaginons que nous soyons en France et que le gouvernement décide

d’introduire en bourse la Poste. Cette affaire aurait sans nul doute une

énorme capitalisation boursière et chaque gérant dont la performance

relative est mesurée contre l’indice français se retrouverait obligé

d’acheter la Poste et de la mettre dans son portefeuille quelle que soit la

rentabilité et les perspectives du monstre en question.

En termes simples, la gestion indicielle pondérée par la capitalisation

boursière dirige le capital en fonction non pas de la rentabilité et de la

valorisation, mais en fonction de la taille de la capitalisation boursière,

ce qui revient à dire que les « gros » ont accès au capital et pas les

petits, ce qui est une forme de socialisme et rien d’autre.

Qui plus est, plus une valeur monte, plus il faut en avoir, ce qui

revient à avoir une gestion basée sur le « momentum » et non pas sur

le retour à la moyenne. Pour faire simple, plus une valeur s’écarte de son

cours d’équilibre en montant, plus il faut en avoir, ce qui est proprement

idiot, le contraire étant vrai également.

Bref, la gestion indicielle, inventée par des capitalistes dans le temple du

capitalisme, Wall Street, est une incroyable stupidité garantissant une

mauvaise allocation du capital sur le moyen terme et donc garantissant aussi

des alternatives de marchés haussiers et baissiers qui apparaissent au non

spécialiste comme n’ayant ni rime ni raison ( à juste titre).

Prenons un exemple actuel:

Cela fait quatre ans que je dis à mes fidèles lecteurs de n’avoir aucune

banque ou aucune compagnie d’assurance dans leur portefeuille en raison du

désastre qui s’annonçait avec l’euro. Ces valeurs représentaient il a y

quatre ans plus de 30 % de l’indice français. Le gérant qui aurait eu les 70

% restants aurait très bien fait. Malheureusement, nombre de gérants ont

l’interdiction formelle de s’écarter sensiblement de l’indice contre lequel

ils sont mesurés et ont donc ramassé une énorme culotte, sans pouvoir

rien faire.

Peut-on imaginer système plus idiot pour la gestion de ce bien rare entre

tous qu’est le capital ?

Conclusion

L’économie et les sociétés américaines vont bien et il en est de même de

nombre de sociétés françaises qui ont peu à voir avec toutes ces idées

stupides allant de l’indexation à l’euro, en passant par la théorie moderne

des portefeuilles ou celle du marché efficient, et qui sont véhiculées par

une classe bancaire, administrative et politique dont la suffisance

intellectuelle n’a d’équivalence que l’incompétence.

Il faut se souvenir, quand on fait de la gestion, de ce que disait

Montesquieu : « J’aime les gens de mon village qui n’en savent pas assez

pour raisonner de travers ». Il faut laisser tomber toutes ces théories

modernes et fumeuses et gérer son argent soi même en n’achetant que ce que

chaque lecteur comprend, et rien d’autre.

Les résultats suivront…

Charles Gave

|