L’immobilier français va baisser. Beaucoup !

« Quand le bâtiment va, tout va »… J’ai entendu cette phrase toute mon

enfance, et ma longue expérience me permet de penser qu’il y a du vrai dans

ce proverbe. Pour que le bâtiment « aille », il faut bien sûr que la fameuse

« classe moyenne » puisse devenir propriétaire sans trop de difficultés. Aux

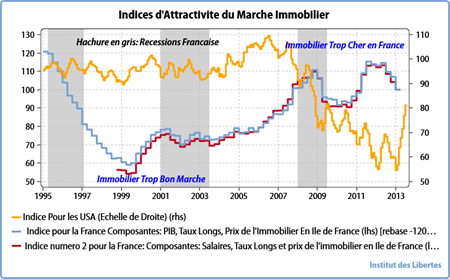

Etats- Unis est publié chaque mois un chiffre fort intéressant : l’indice

d’attractivité du marché immobilier (en anglais, House Affordability

Index).

Cet indice regroupe trois variables:

Le revenu médian aux USA (1),

Le prix de la maison médiane dans le marché,

Les taux longs sur les prêts immobiliers.

Ce petit indice qui apparaît dans le graphique ci après (ligne orange)

permet de se faire une opinion assez facilement sur l’attrait ou au

contraire le manque d’attrait d’un investissement immobilier aux USA. Par

exemple, il fallait vendre de 2005 à 2007 et racheter en 2011-2012, le

marché étant aujourd’hui à l’équilibre.

Comme je pense que mes lecteurs doivent être, comme la grande majorité des

Français, accros à l’immobilier, je me suis dit que j’allais essayer de

calculer pour eux un petit indice d’attractivité du marché français. Hélas,

je n’ai pas trouvé de statistiques pour le revenu médian du Français de

base. J’ai donc décidé de le remplacer par les salaires payés par le secteur

privé, ce qui est bien sûr beaucoup moins satisfaisant, ou par le PIB

nominal, ce qui l’est encore moins. « Faute de grives, on mange des merles.

»

De même, je n’ai pas trouvé de chiffres crédibles sur la maison ou

l’appartement « médian », et la série la plus longue sur la valeur des

actifs immobiliers en France concernait l’immobilier en Ile-de-France. Va

donc pour l’Ile-de-France. Après tout, chacun sait qu’en France il y a Paris

et « le reste », n’est ce pas ?

Enfin, pour les taux longs, je me suis servi des taux sur les obligations

d’Etat à 10 ans, là encore une approximation. Avec toutes ces contraintes,

je peux remonter en arrière jusqu’à …1996.

C’est certes insuffisant, mais cela vaut mieux que rien. En tout cas c’est

ce que j’espère. Aux USA je peux remonter sans difficulté aucune jusqu’à

1971. On se demande ce que fabrique l’INSEE…et on cesse de se poser la

question quand on réalise que l’INSEE est une agence d’Etat.

Voici le résultat :

Quelques remarques s’imposent.

On voit bien la bulle immobilière aux USA de 2004 à 2007, suivie de

l’effondrement de 2007 à 2011 et de la reprise depuis.

En France, on voit fort bien l’effondrement immobilier qui s’est produit

après la réunification allemande qui amena les taux réels à des niveaux

exorbitants (politique du franc fort de ce cher, très « cher » monsieur

Trichet) , suivie de la reprise, la hausse étant interrompue à chaque fois

par les récessions françaises.

Où en sommes-nous aujourd’hui ?

En termes de valeur, nous sommes à des plus hauts historiques, ou très

proches de ces plus hauts. En termes simples, pour un Français moyen,

l’immobilier a rarement été plus cher, mais je ne surprends personne ici.

En ce qui concerne les salaires ou la croissance du PIB, nous avons au mieux

une stagnation et certainement une baisse après impôts.

Enfin, en ce qui concerne les taux d’intérêts, un cycle mondial de hausse

des taux semble avoir démarré aux USA et je ne connais pas d’exemple dans

l’histoire d’une hausse des taux partie des Etats-Unis qui ne se soit

répercutée en France, comme les tendances musicales.

Résumons-nous :

Valeur exorbitante

Baisse ou stagnation du revenu disponible

Hausse des taux

Aucun espoir d’amélioration sur le point 2 ou le point 3, bien au contraire.

Il va donc falloir nécessairement que le prix de l’immobilier s’ajuste en

baissant.

Fort bien, mais baisser jusqu’où ?

Si l’on prend le « trading range » depuis 1996, il semble que, pour

que le marché immobilier redevienne attrayant, il lui faudrait baisser

d’environ 30 %, et cela en faisant l’hypothèse que les points 2 et 3 cessent

de se détériorer, ce qui est loin d’être le cas.

La conclusion est simple.

Si j’étais vendeur d’immobilier en France, je prendrais une offre qui serait

faite à mon prix ou même à 10 % en dessous tout de suite, en poussant des

cris de bonheur.

Si j’étais acheteur, j’attendrais tranquillement, en louant, que

l’inévitable krach se produise.

L’immobilier français va baisser. Beaucoup.

James Mayer Rothschild, banquier parisien de la Belle époque, avait

l’habitude de déclarer, paraît-il, qu’il existait trois façons de se ruiner

: les femmes, les chevaux et les ingénieurs.

Si la première était la plus agréable, la dernière était la plus certaine.

Ces prochaines années vont certainement voir l’ingénieur remplacé par

l’immobilier. Reste quand même les femmes, allons !

Charles Gave

(1) Explication du revenu médian. Imaginons qu’il y ait dans un groupe 9

personnes ayant des revenus différents. Le cinquième aura autant de gens au-

dessus de lui que de gens en dessous de lui. Il aura donc le revenu médian,

ce qui est fort différent du revenu moyen (on fait la somme des revenus et

on divise par 9)

|